안녕하세요.

정글개미입니다.

오늘의 매매일지 시작합니다.

종목 : 한미반도체

📊 시황

코스피 거래대금 & 지수 : 24조 1982억 & 4086.89(0.14%) - 거래대금 활발

코스닥 거래대금 & 지수 : 9조 1706억 & 890.86(-1.19%) - 거래대금 활발

코스피 지수 4000 시대에 있는 우리!

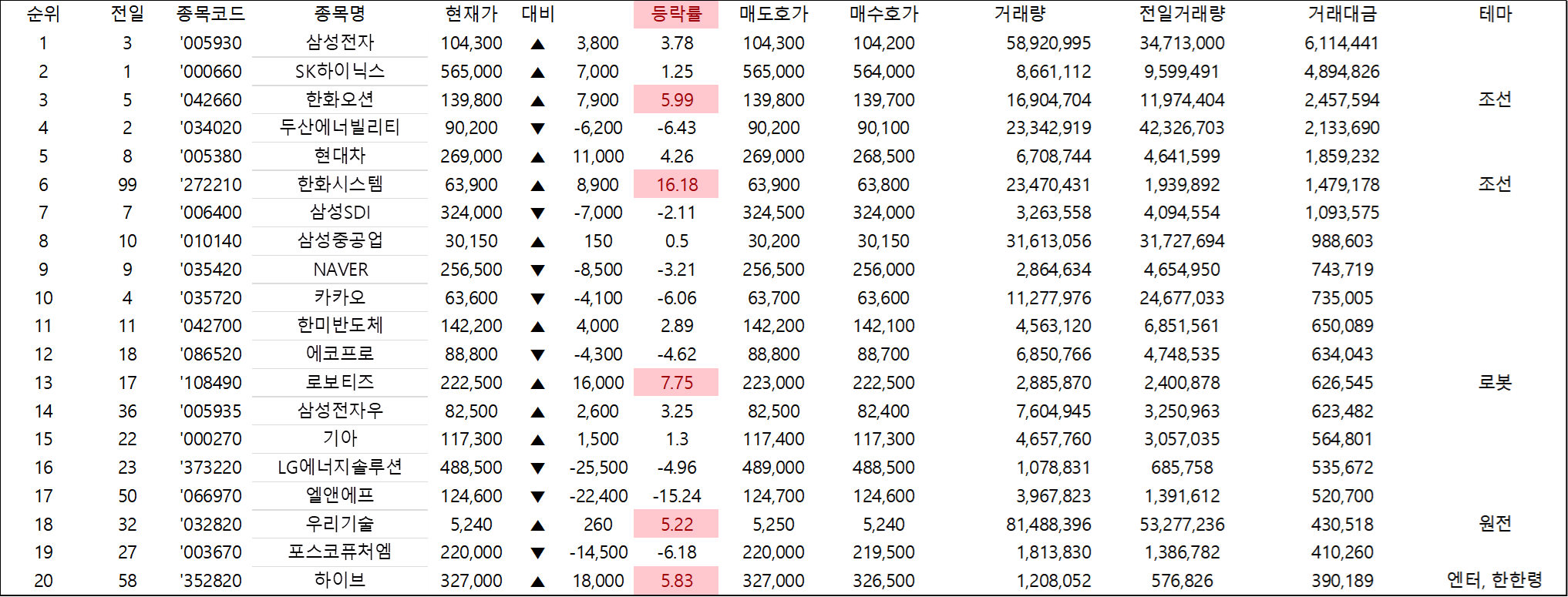

📊 거래 대금 상위 20개 종목

오늘도 주도 테마주는 조선 !

📊 오늘의 매매 내역

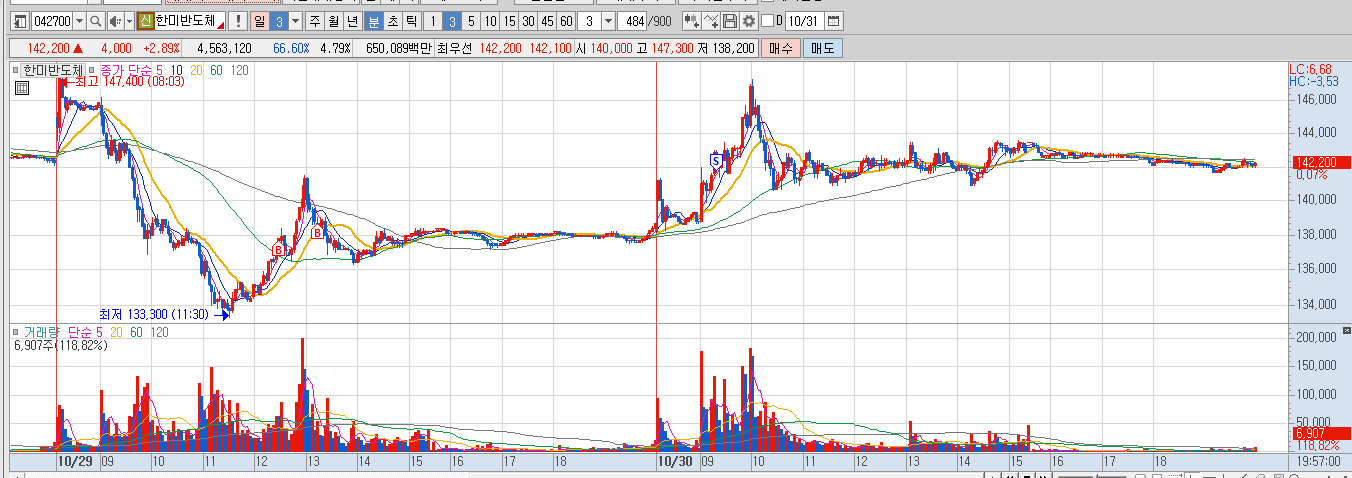

종목: 한미반도체

매수/매도 : 전일 13시 13분 매수 → 금일 09 시 19분 매도

투자 비중 : 20%

손익: +2.44 %

📝 매매 배경

최근 반도체 강세인 부분과 SK 하이닉스, 삼성전자의 급격한 상승으로 한미 반도체 또한 금일 동반 상승을 기대하면서 지켜봤습니다. 그러나 장 초반 NXT 급상승 후 KRX장에서 하락으로 시작하며 최근 상승분을 토해내는 흐름을 보여주었고, 저점 후 반등을 통해 매매 타이밍을 노려볼수 있다 판단하여 매수 하였으나 한번의 상승이 있을때 팔지 못하고 재 하락 구간에서 추가 매수 후 재 반등을 기대했으나 그대로 조정되면서 마무리 되었습니다. 최근 흐름이 나쁘지 않아 오버나잇을 진행했고 KRX 갭 상승 후 눌림 후 추가 상승 후 하락 시점에 매도하여 수익 실현 했습니다.

한미반도체 주식 전망

✅ 긍정 요인

- 실적 성장세 지속

- 미래 사업 확장 가능성

- 시장 분위기 및 수급 우호적

⚠️ 리스크 및 유의사항

- 성장 둔화 가능성

- 경쟁 심화 및 기술 변화

- 후공정 장비 분야에서 경쟁사가 진입하거나 기술 변화가 빠르게 일어날 경우 시장 지위가 약화될 수 있다는 우려가 있습니다. (비즈니스포스트)

- 특히 HBM·FL-TCB(플럭스리스 본더) 등 신기술 대응이 중요하다는 분석입니다.

- 밸류에이션 부담

- 현재 주가 수준이 이미 상당히 올라가 있다는 평가도 있으며, 성장 기대가 어느 정도 가격에 반영되어 있다는 시각이 있습니다. (Investing.com 한국어)

LS증권와 KB증권이 한미반도체(042700)의 목표주가 및 투자의견을 최근에 발표했습니다.

증권사 투자의견 목표주가 주요 내용| LS증권 | 매수 (BUY) 유지 | 18만 원 (기존 12만 원 → 상향) (비즈니스포스트) | 내년(2026년) HBM용 TCB 장비 점유율 확대 전망. 다만 2025년 실적은 일부 하향 조정됨. (비즈니스포스트) |

| KB증권 | 매수 (Buy) 유지 | 13만 원 유지 (KB의 생각) | 해외 매출 비중 확대·고부가 장비 비중 증가 등을 긍정적으로 평가. (KB의 생각) |

추가로, 종합 애널리스트 컨센서스 상에서는 평균 목표주가 약 14만 4천원 수준이라는 데이터도 있습니다. (Investing.com 한국어)

🎯 전망 요약

- 단기적으로는 올해 하반기 및 내년 초까지 반도체 시장 투자 확대 → 후공정 장비 수요 증가 → 한미반도체 실적 성장 → 주가 상승의 흐름이 가능성이 높아 보입니다. 예컨대 4분기 매출과 영업이익이 각각 +50%대 성장할 것이라는 전망이 나옵니다. (매일경제)

- 중장기(2026~2027년)에는 HBM용 장비 시장 확대, 시스템반도체 장비 진출, 신제품 투자 등이 성과를 낼 경우 성장 모멘텀이 더 강해질 수 있습니다.

- 반면, 수주·인식 지연, 기술 경쟁 심화, 밸류 부담 등이 실제 기대만큼 실적으로 연결되지 않을 경우 조정 위험도 존재합니다.

🤔 오늘의 배움

직장인으로 단기 매매를 하기에는 어려움이 큼에 따라 나름 단기 매매와 스윙을 접목하여 진행하고 있는데

확실히 스윙 생각으로 마음을 조금 더 편하게 먹고 하는 편이 지금의 시장에서는 유리한 것으로 보입니다.

조정이 걱정되어 급하게 매도 하기 보단, 수익이 나는 시점에서 매도하여 수익을 좀 더 가져 가는 방향이

현재는 나쁘지 않네요.

🎯 내일 다짐

내일은 금일 매수하여 오버나잇 하는 종목들을 마무리 하는 것으로 하고 추가 매수는 안하는 방향으로

생각하고 있습니다.

모두 성투 하세요!

'매매기록 > 오늘의 매매일지' 카테고리의 다른 글

| [시장현황]매매없지만 주도테마 점검 (0) | 2025.11.11 |

|---|---|

| [매매일지]SK하이닉스_익절(스윙) (0) | 2025.11.10 |

| [매매일지] 8/1 HJ중공업_손절(뒤늦은 매수 타이밍) (5) | 2025.09.01 |

| [매매 일지] 8/29 세진중공업_익절(주도 테마 조선 야금야금) (4) | 2025.08.30 |

| [매매 일지] 8/27 HD현대미포_익절 (이 맛이지) (10) | 2025.08.27 |